XXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXX" width="0" style="display:none;visibility:hidden" sandbox="allow-scripts allow-same-origin">

按Enter到主內容區

:::

首頁

網站導覽

雙語詞彙

English

分眾

兒童版

身障服務

長青族

地政士

字型大小

小

中

大

選單

各稅資訊

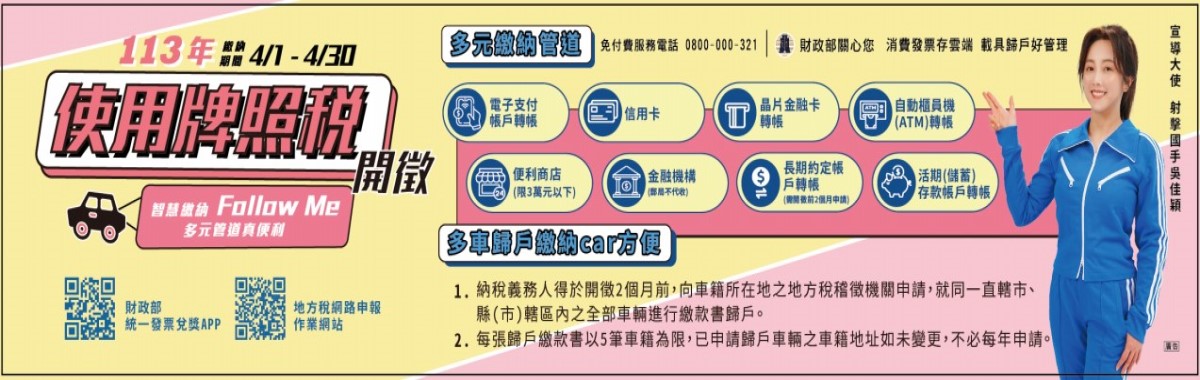

使用牌照稅

房屋稅

地價稅

土地增值稅

契稅

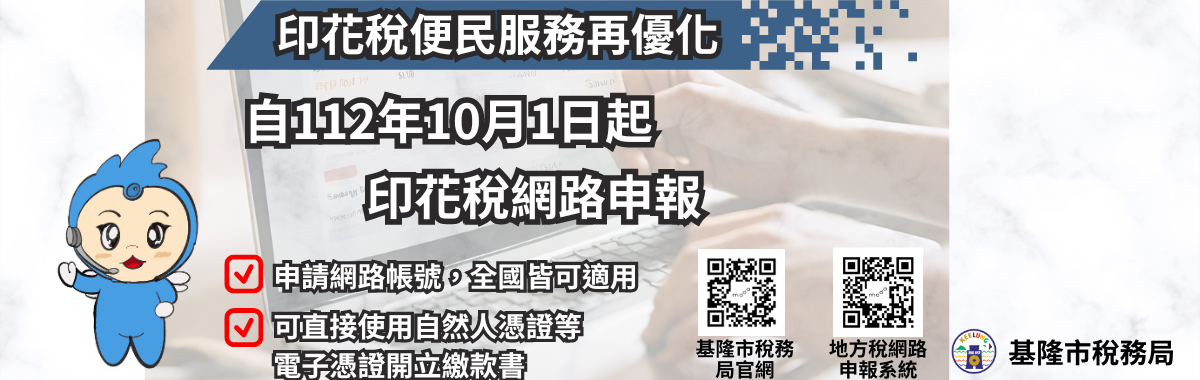

印花稅

娛樂稅

線上櫃臺

線上申辦及表單下載

各類查詢

各類試算

線上查繳稅

網路繳稅

電子稅務文件

不動產移轉網路申報

預約服務

為民服務

全功能服務櫃臺作業項目及應備證件

創新便民服務措施

節稅健檢

多元繳稅說明

地方稅智慧客服

財產過戶DIY

企業投資租稅優惠

節稅e寶庫

意見交流

問卷調查

稅務行事曆

常見問答

專區服務

使用牌照稅繳款書歸戶專區

房屋稅差別稅率專區(俗稱囤房稅)

稅捐稽徵法專區

身心障礙服務專區

災害減免專區

納稅者權利保護專區

行政救濟

地政士專區

長青族專區

新住民稅務專區 New Immigrants Tax Area

金融機構經收稅款專區

志工專區

政風園地

宣導園地

活動訊息

有獎徵答活動

統一發票開獎

電子書

基隆市稅

宣導文宣

數位影音

節稅懶人包

教材下載

Podcast專區 基稅主播室

QR CODE專區

公布欄

稅務新聞

活動訊息

稅務公告

徵才公告

招標公告

資訊公開

法規命令

政府資料開放

施政計畫及研究報告

業務統計

預算及決算書

會計月報

政策及業務宣導之預算執行情形表

稅式支出報告

請願之處理結果及訴願之決定

公共工程及採購契約

個人資料保護專區

機關簡介

本局沿革

局長介紹

組織編制與職掌

榮譽榜

本局地圖

聯絡通訊

雙語詞彙

雲端發票專區

好康訊息

得獎公告

捐發票換好禮

載具歸戶

領獎設定

統一發票兌獎APP+行動支付消費結合雲端發票截圖

統一發票兌獎APP設定捐贈碼+以手機條碼儲存公用事業發票截圖

常見問題

關閉

各稅資訊

使用牌照稅

房屋稅

地價稅

土地增值稅

契稅

印花稅

娛樂稅

線上櫃臺

為民服務

專區服務

雲端發票專區

快訊

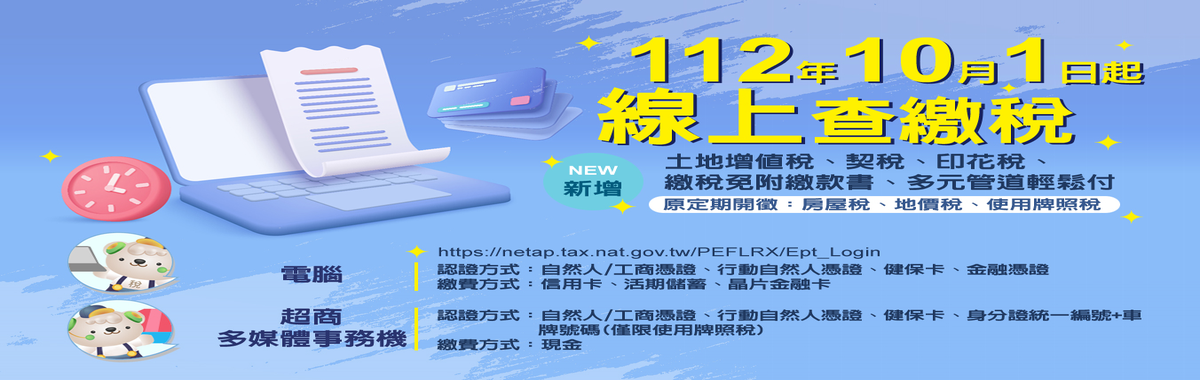

112年10月1日起線上查繳稅新增土地增值稅契稅印花稅

快訊

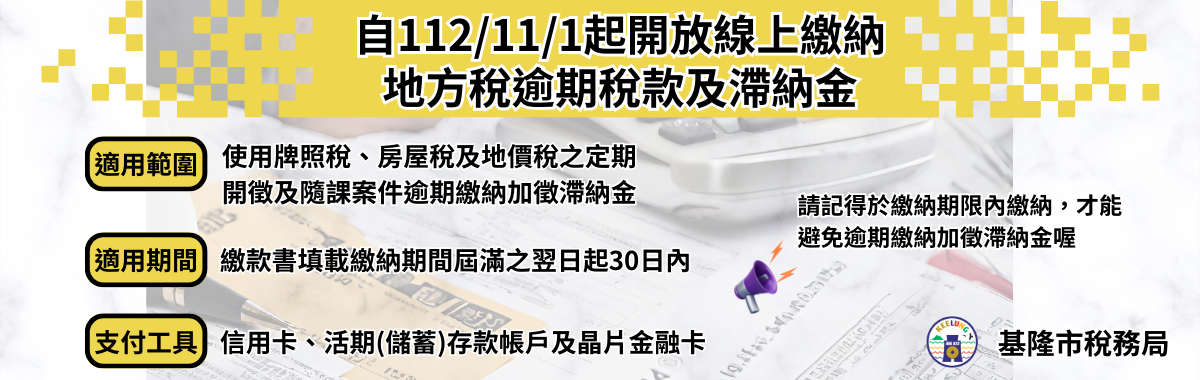

112年11月1日起地方稅逾期未繳可掃描繳款書QR-Code線上繳稅

快訊

112年10月1日印花稅網路申報憑證登入免帳號,網路帳號跨區使用

快訊

112年8月15日行政訴訟堅實第一審新制上路

快訊

電動汽車及電動機車免徵牌照稅延長至114年12月31日

搜尋

查詢

進階搜尋

熱門關鍵字:

使用牌照稅

房屋稅

地價稅

您的瀏覽器不支援JavaScript語法,JavaScript語法並不影響內容的陳述。您可使用按鍵盤上的Ctrl鍵+(+)鍵放大/(-)鍵縮小來改變字型大小;回到上一頁可使用瀏覽器提供的 Alt+左方向鍵(←)快速鍵功能;列印可使用瀏覽器提供的(Ctrl+P)功能。您的瀏覽器,不支援script語法,若您的瀏覽器無法支援請點選此超連結

網站導覽

各稅資訊

使用牌照稅

對使用公共水陸道路的交通工具所課的稅。

簡介

各稅資訊

房屋稅

對各種房屋及增加房屋使用價值的建築物所課的稅,包含違章建築。

簡介

各稅資訊

地價稅

已規定地價的土地,按申報地價乘以適用稅率徵收地價稅。

簡介

各稅資訊

土地增值稅

於土地所有權移轉時,按土地漲價總數額採用倍數累進稅率計算繳納的租稅。

簡介

各稅資訊

契稅

對以買賣、承典、交換、贈與、分割或占有不動產而取得所有權者,均應申報繳納契稅。

簡介

各稅資訊

印花稅

於應稅憑證上貼用印花稅票或以總繳的方式完納的稅。

簡介

娛樂稅

對提供娛樂場所、娛樂設施、娛樂活動的票價或收費額所課的稅。如看電影的票價中就包含了娛樂稅及營業稅。

簡介

使用牌照稅開徵專區

線上申辦及表單下載

節稅分享及稅務健檢

災害減免

稅額試算

房屋稅開徵專區

線上申辦及表單下載

節稅分享及稅務健檢

災害減免

稅額試算

地價稅開徵專區

線上申辦及表單下載

節稅分享及稅務健檢

重新規定地價

稅額試算

線上申辦及表單下載

節稅分享及稅務健檢

稅額試算

線上申辦及表單下載

節稅分享

稅額試算

線上申辦及表單下載

節稅分享

稅額試算

線上申辦及表單下載

節稅分享

常見問答

:::

稅務新聞

2024-04-24

經指定為道路用地之法定空地若無償供公眾通行可申請免徵地價稅

2024-04-24

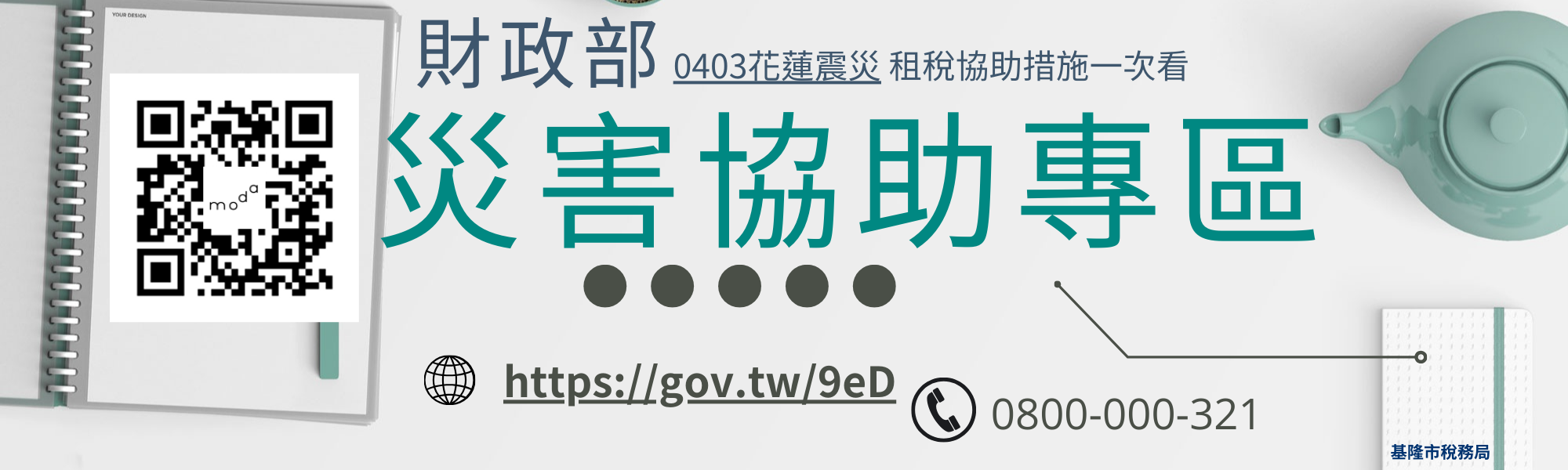

財政部新聞-0403花蓮震災租稅協助措施 (最新資訊)

2024-04-23

基隆有愛真貼心 廉政資訊透明民眾真安心 稅務友善再升級 優化官網行動申辦真便利

2024-04-03

臺灣東部海域地震造成災害損失,基隆市稅務局稅務主動減免,協助民眾申辦

2024-04-01

公同共有土地雖已辦理分單繳納,如仍未繳清稅款;全體共有人小心被強制執行!

RSS

更多稅務新聞

活動訊息

2024-04-17

新竹縣政府稅務局龍來繪竹稅 租稅繪畫比賽開始報名囉

2024-04-10

苗栗縣政府稅務局「e桐學租稅」網路有奬徵答活動開始囉!

2024-04-03

桃園市政府地方稅務局 使用牌照稅結合性平網路有獎徵答

2024-03-29

新北市政府稅捐稽徵處暗光鳥森林時光泡泡活動

2024-03-27

苗栗縣政府稅務局「租稅電腦圖卡設計比賽暨人氣票選活動」

RSS

更多活動訊息

送達資訊公告

2024-04-22

禁止處分文書公告送達

2024-03-26

附表所列課稅標的之納稅義務人為全體公同共有人,因有公同共有人有無不明情形,特此公告

2024-03-26

公告送達本轄應受送達人陳嘉惠等房屋稅稅額繳款書及核定稅額通知書

2024-03-05

公告送達本轄應受送達人林清光等房屋稅稅額繳款書及核定稅額通知書

2024-01-24

公告送達本轄應受送達人陳濬量等房屋稅稅額繳款書

RSS

更多送達資訊公告

開徵公告

2021-11-16

本市住家房屋稅免稅標準公告

RSS

更多開徵公告

Online Services

線上櫃臺

線上申辦及表單下載

各類查詢

各類試算

線上查繳稅、電子傳送及歸戶

網路繳稅

電子稅務文件

不動產移轉網路申報

預約服務

Tax Mitigatio Info.

節稅資訊

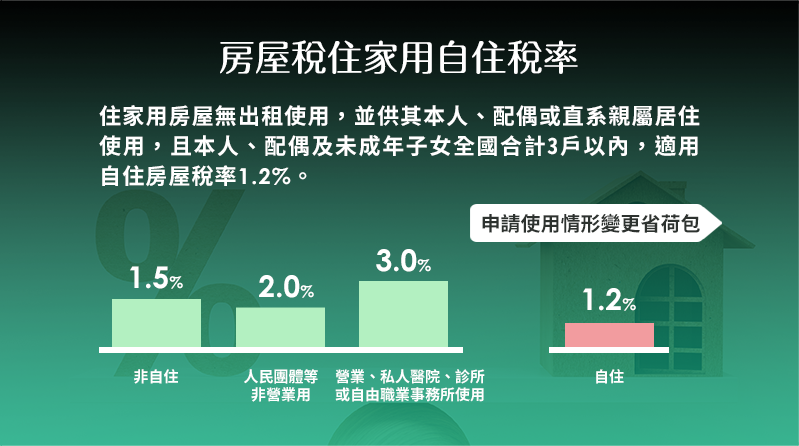

房屋稅住家用自住稅率

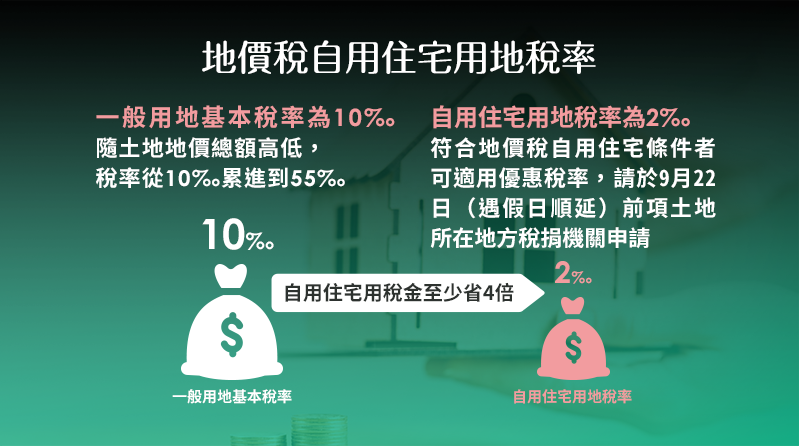

地價稅自用住宅用地稅率

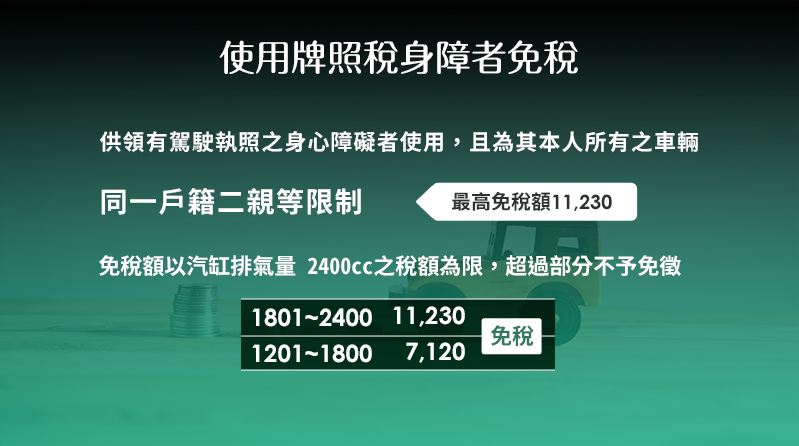

使用牌照稅身障者免稅

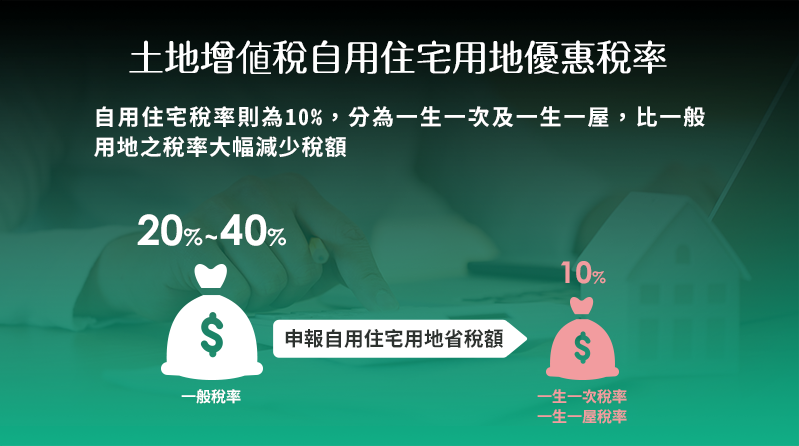

土地增值稅自用住宅用地優惠稅率

節稅懶人包

統一發票兌獎APP使用攻略

線上查繳稅(電腦版及手機版)

統一發票對領獎

房屋稅自住住家用稅率

使用牌照稅-身心障礙免徵

地價稅自用住宅用地優惠稅率

公益出租人及社會住宅包租代管

土地增值稅自用住宅用地重購退稅

企業投資地方稅租稅優惠

更多節稅懶人包

Propaganda Videos

宣導影音

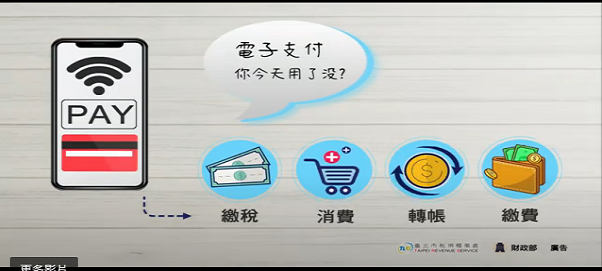

繳稅新知報你知-電子支付帳戶輕鬆搞定地方稅

行政訴訟堅實第一審新制動態懶人包

雲端發票,約會好幫手

113年使用牌照稅開徵宣導廣告

更多宣導影音

Contact Us

聯絡我們

服務時間:星期一至星期五8:00~12:00;下午1:30~5:30 (服務中心中午不休息,下午延時服務至6:00)

本局地址

204211基隆市安樂路二段162號

建議交通方式

地圖

免付費服務電話:0800-000321

本局電話:02-24331888

各項業務服務電話

意見信箱

Facebook

YouTube

Line

訂閱電子報

收合

各稅資訊

使用牌照稅

房屋稅

地價稅

土地增值稅

契稅

印花稅

娛樂稅

線上櫃臺

線上申辦及表單下載

各類查詢

各類試算

線上查繳稅

網路繳稅

電子稅務文件

不動產移轉網路申報

預約服務

為民服務

全功能服務櫃臺作業項目及應備證件

創新便民服務措施

節稅健檢

多元繳稅說明

地方稅智慧客服

財產過戶DIY

企業投資租稅優惠

節稅e寶庫

意見交流

問卷調查

稅務行事曆

常見問答

專區服務

使用牌照稅繳款書歸戶專區

房屋稅差別稅率專區(俗稱囤房稅)

稅捐稽徵法專區

身心障礙服務專區

災害減免專區

納稅者權利保護專區

行政救濟

地政士專區

長青族專區

新住民稅務專區 New Immigrants Tax Area

金融機構經收稅款專區

志工專區

政風園地

宣導園地

活動訊息

有獎徵答活動

統一發票開獎

電子書

基隆市稅

宣導文宣

數位影音

節稅懶人包

教材下載

Podcast專區 基稅主播室

QR CODE專區

公布欄

稅務新聞

活動訊息

稅務公告

徵才公告

招標公告

資訊公開

法規命令

政府資料開放

施政計畫及研究報告

業務統計

預算及決算書

會計月報

政策及業務宣導之預算執行情形表

稅式支出報告

請願之處理結果及訴願之決定

公共工程及採購契約

個人資料保護專區

機關簡介

本局沿革

局長介紹

組織編制與職掌

榮譽榜

本局地圖

聯絡通訊

雙語詞彙

雲端發票專區

好康訊息

得獎公告

捐發票換好禮

載具歸戶

領獎設定

統一發票兌獎APP+行動支付消費結合雲端發票截圖

統一發票兌獎APP設定捐贈碼+以手機條碼儲存公用事業發票截圖

常見問題

回頁首